Cách đây vài năm, xe điện vẫn được xem là sản phẩm xa xỉ tại khu vực Đông Nam Á. Nhưng hiện nay, gần như mỗi quốc gia trong khu vực đều đang bước vào giai đoạn tăng tốc chuyển đổi sang phương tiện xanh. Sự bùng nổ của xe điện kéo theo nhu cầu phát triển hạ tầng trạm sạc – yếu tố then chốt để hệ sinh thái vận hành trơn tru.

Từ Thái Lan, Indonesia đến Singapore, nhiều mô hình trạm sạc đã hình thành với những hướng đi riêng. Việt Nam cũng đang bắt nhịp nhanh trong cuộc đua này. Cùng nhìn lại bức tranh chung của khu vực để hiểu rõ xu hướng, cơ hội và những bài học có thể áp dụng trong thời gian tới.

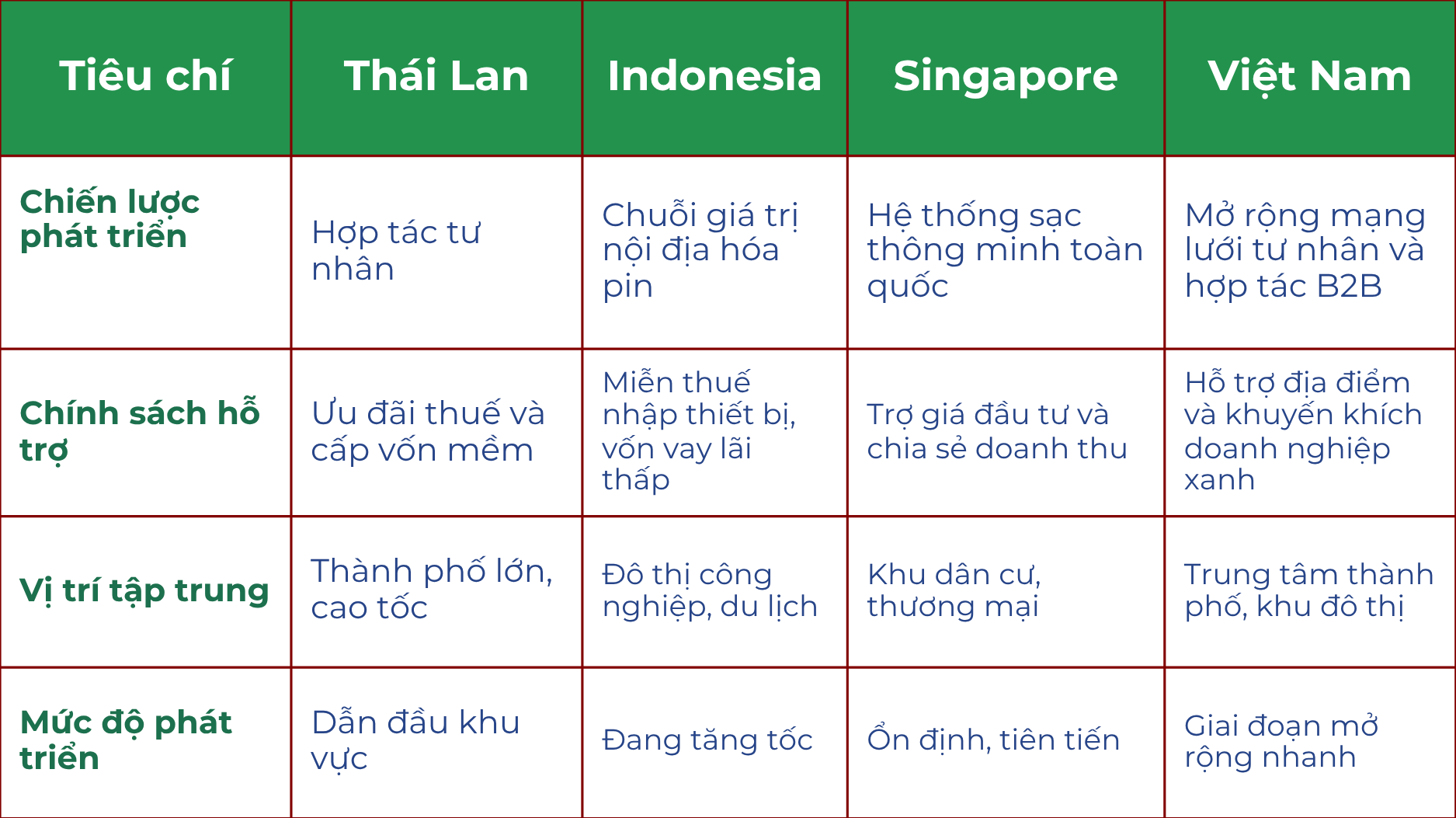

1. Thái Lan: Quốc gia dẫn đầu về tốc độ phủ trạm sạc

Thái Lan là quốc gia tiên phong trong khu vực Đông Nam Á về việc phát triển hạ tầng xe điện. Chính phủ nước này đã đặt mục tiêu đến năm 2030 có ít nhất 12.000 trạm sạc công cộng và sản xuất 30 phần trăm tổng lượng xe mới là xe điện.

Hiện nay, các thương hiệu lớn như EA Anywhere, PTT EV Station và Elex đã phủ sóng hầu hết các thành phố lớn. Mô hình hợp tác ở Thái Lan chủ yếu là doanh nghiệp tư nhân phối hợp với các tập đoàn năng lượng và ngân hàng, tạo nên chuỗi trạm sạc tiêu chuẩn quốc gia.

Điểm đặc biệt là Thái Lan tập trung vào trải nghiệm người dùng. Mỗi trạm sạc thường đặt ở trung tâm thương mại, trạm dừng cao tốc hoặc khu du lịch, giúp người lái xe có thể sạc trong lúc nghỉ ngơi hoặc ăn uống. Điều này giúp tăng lượt sử dụng và tối ưu doanh thu cho nhà đầu tư.

2. Indonesia: Tập trung vào chiến lược nội địa hóa pin và sạc

Indonesia đang trở thành trung tâm sản xuất pin xe điện của khu vực, nhờ nguồn tài nguyên niken dồi dào. Chính phủ nước này không chỉ phát triển trạm sạc, mà còn đặt mục tiêu xây dựng chuỗi giá trị hoàn chỉnh từ khai thác – sản xuất pin – lắp ráp xe – đến hạ tầng sạc.

Hiện nay, hãng PLN (Perusahaan Listrik Negara), công ty điện lực quốc gia, là đơn vị chủ lực phát triển trạm sạc công cộng. Tính đến năm 2025, Indonesia dự kiến có hơn 10.000 điểm sạc trên toàn quốc.

Chiến lược của họ là tập trung vào các đô thị lớn như Jakarta, Surabaya và Bali, sau đó mở rộng ra khu vực công nghiệp và du lịch. Ngoài ra, chính phủ còn hỗ trợ miễn giảm thuế 100 phần trăm cho doanh nghiệp đầu tư vào trạm sạc, tạo điều kiện thu hút dòng vốn tư nhân.

Điểm mạnh của mô hình Indonesia là sự thống nhất về hạ tầng điện và quản lý dữ liệu tập trung, giúp dễ dàng kiểm soát chất lượng và điều phối công suất.

3. Singapore: Hướng đến mạng lưới trạm sạc thông minh

Là quốc gia có diện tích nhỏ nhưng mật độ phương tiện cao, Singapore đang theo đuổi mô hình “smart charging network” – hệ thống trạm sạc thông minh kết nối dữ liệu toàn quốc.

Chính phủ Singapore đặt mục tiêu đến năm 2030 triển khai 60.000 điểm sạc, trong đó 40.000 điểm ở khu dân cư và 20.000 điểm ở khu thương mại, công cộng.

Điểm khác biệt của Singapore là quản lý tập trung qua nền tảng kỹ thuật số. Mỗi trạm sạc đều được giám sát qua dữ liệu thời gian thực, giúp cân đối điện năng và hạn chế tình trạng quá tải. Người dùng có thể đặt chỗ sạc, thanh toán và theo dõi mức pin trực tiếp qua ứng dụng di động.

Ngoài ra, Singapore còn khuyến khích mô hình chia sẻ doanh thu giữa chính phủ, doanh nghiệp hạ tầng và nhà đầu tư tư nhân, giúp giảm rủi ro tài chính cho các bên tham gia.

4. Việt Nam: Tiềm năng lớn nhưng cần tăng tốc

So với các quốc gia trong khu vực, Việt Nam bước vào cuộc đua trạm sạc muộn hơn nhưng đang có tốc độ tăng trưởng nhanh. Sự xuất hiện của các thương hiệu xe điện nội địa đã thúc đẩy làn sóng đầu tư mạnh mẽ vào trạm sạc công cộng và hợp tác hạ tầng.

Hiện nay, Việt Nam có hàng nghìn điểm sạc đang được triển khai trên toàn quốc, đặc biệt tập trung tại Hà Nội, Đà Nẵng và TP. Hồ Chí Minh. Bên cạnh đó, các đơn vị tư nhân cũng đang mở rộng mô hình hợp tác B2B và nhượng quyền, giúp doanh nghiệp sở hữu mặt bằng có thể tham gia dễ dàng vào thị trường này.

Điểm cần cải thiện là sự thống nhất trong tiêu chuẩn sạc và quy hoạch điện năng khu vực đô thị. Nếu có chính sách hỗ trợ tương tự Thái Lan hoặc Indonesia, Việt Nam hoàn toàn có thể trở thành trung tâm hạ tầng sạc mới của Đông Nam Á trong vài năm tới.

5. So sánh mô hình phát triển trạm sạc giữa các nước

Nhìn vào bảng so sánh, có thể thấy Việt Nam đang hội tụ nhiều yếu tố thuận lợi: Thị trường tăng trưởng nhanh, nhu cầu xe điện cao, và nhiều mô hình hợp tác linh hoạt.

Tuy nhiên, để đạt hiệu quả tương tự Thái Lan hay Singapore, Việt Nam cần sớm chuẩn hóa tiêu chuẩn sạc và chính sách hỗ trợ tài chính rõ ràng cho nhà đầu tư.

6. Xu hướng chung của khu vực trong 5 năm tới

Dù mỗi nước có chiến lược riêng, các xu hướng lớn của khu vực đều xoay quanh ba hướng chính:

Phủ sóng mạng lưới trạm sạc rộng khắp, hướng đến “sạc mọi nơi”

Người dùng có thể sạc ở trung tâm thương mại, khu dân cư, cao tốc hoặc bãi xe công cộng.Tích hợp công nghệ quản lý thông minh và thanh toán số

Hầu hết các quốc gia đều ứng dụng nền tảng kết nối dữ liệu để quản lý hiệu suất trạm sạc theo thời gian thực.Mở rộng mô hình hợp tác và nhượng quyền trạm sạc

Thay vì đầu tư độc lập, xu hướng là chia sẻ hạ tầng, chia sẻ lợi nhuận, giúp rút ngắn thời gian hoàn vốn và mở rộng quy mô nhanh hơn.

Kết luận

Đông Nam Á đang bước vào giai đoạn phát triển mạnh mẽ của hạ tầng trạm sạc xe điện, với nhiều mô hình hợp tác linh hoạt và chính sách khuyến khích đầu tư rõ ràng.

Việt Nam tuy khởi đầu sau nhưng lại có lợi thế lớn về thị trường người dùng và tốc độ chấp nhận công nghệ mới. Nếu tận dụng tốt cơ hội này, Việt Nam hoàn toàn có thể trở thành một trong những trung tâm hạ tầng sạc lớn nhất khu vực, góp phần định hình tương lai giao thông xanh tại Đông Nam Á.